El Ministerio de Energía de España desvela la propuesta de retribución para renovables con un 7,4% de rentabilidad razonable -

De esta forma, estamos un paso más cerca de culminar la casi interminable reforma del sector renovable que lleva más de un año anunciándose y gestándose con numerosos cambios de opinión y de dirección durante el camino.

El valor aplicable de rentabilidad razonable se ha establecido en un 7,398%, que proviene del rendimiento medio de las Obligaciones del Estado a diez años, situado en un 4,398% al que se le suman 300 puntos básicos.

El Ministerio estima un recorte global de 1700 millones de euros, de los que el sector eólico afirma que soportará en un 67%. Por su parte, la asociación de productores de renovables APPA eleva el recorte a más de 2000 millones y la asociación Anpier sitúa en un 40% el recorte a los ingresos de las instalaciones fotovoltaicas.

Protermosolar, la asociación de la CSP en España, está evaluando la nueva situación que debe afrontar el sector, aunque aún no han hecho pública una postura al respecto.

El anterior sistema de primas

El sistema mediante el cual se han instalado todas las plantas termosolares (CSP) en España se basaba en un incentivo a la generación, llamado prima, que se abonaba a los productores para compensar el mayor coste de generación que el precio de la electricidad en el mercado mayorista, en España llamado ‘pool’.

Este sistema, garantizado por el Estado en forma de Ley, hizo posible el gran desarrollo de la CSP en España, alcanzando hoy en día alrededor de 2300 MW instalados.

Este mecanismo, que también ha sufrido modificaciones a lo largo de sus apenas seis años de funcionamiento, de las que hemos dado cuenta en CSP Today, ha llegado prácticamente a su fin, aunque todavía faltan algunos pasos para poner en marcha el nuevo sistema de ‘rentabilidad razonable’ promovido por el gobierno actual, ya que aún no ha sido publicado el Real Decreto que lo haga oficial.

La nueva ‘rentabilidad razonable’

El nuevo sistema, que aún no está aprobado e implantado, pero que será aplicado de forma retroactiva, se basa en garantizar una ‘rentabilidad razonable’, según terminología del Ministerio, a las plantas de generación renovable.

Esta rentabilidad será calculada, para el caso de las plantas CSP, en base a una vida útil de 25 años y de unos costes de instalación y operación que ha calculado el propio Ministerio, que según cita el texto del borrador:

“Para el cálculo de la retribución (…) se considerarán para una instalación tipo, los ingresos estándar por la venta de la energía valorada al precio del mercado, los costes estándar de explotación necesarios para realizar la actividad y el valor estándar de la inversión inicial, todo ello para una empresa eficiente y bien gestionada, a lo largo de su vida útil regulatoria.

Una vez que las instalaciones superen su vida útil (…) o hubieran alcanzado el nivel de rentabilidad razonable establecido dejarán de percibir la retribución a la inversión y la retribución a la operación...”

Hay que puntualizar que el nuevo sistema tiene en cuenta los ingresos ya obtenidos por las plantas, de ahí que se considere con efecto retroactivo. De hecho, se da el caso de otras tecnologías, como la eólica, donde algunas plantas ya no recibirán prima al haber superado los parámetros establecidos para estas instalaciones.

La rentabilidad establecida es de un 7,398%, que como hemos indicado, será de aplicación a toda la vida útil de la instalación, si no alcanzan antes el umbral de rentabilidad. Este índice se irá actualizando cada seis años.

Los parámetros usados por el Ministerio

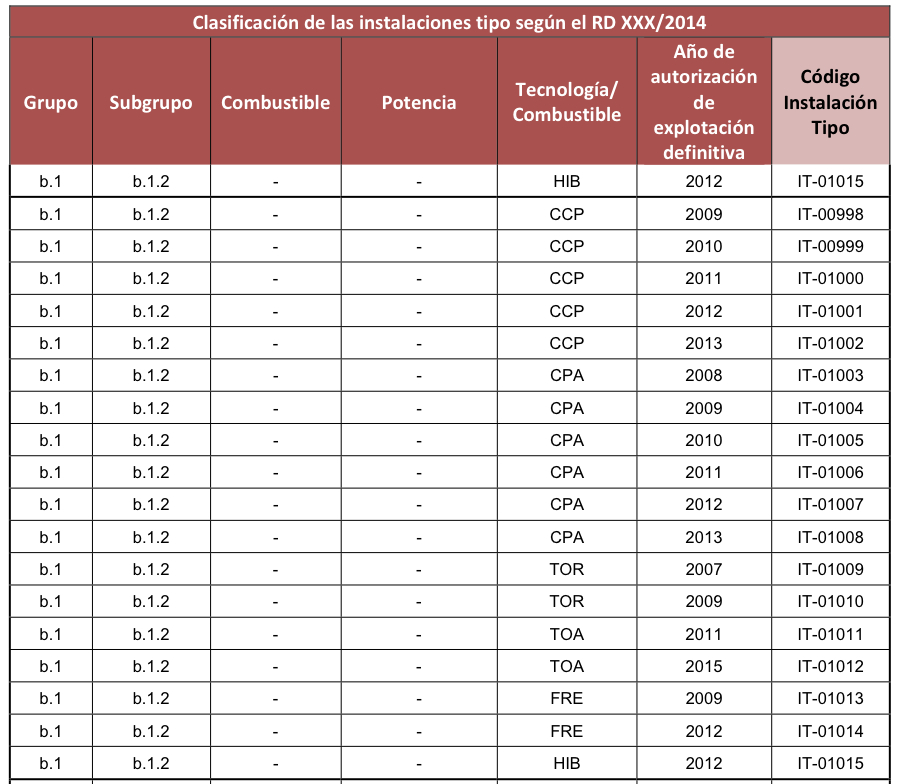

Para las plantas CSP el borrador incluye 18 tipologías en las que se encuadran todas las plantas, que son nombradas desde la IT-00998 a la IT-01015.

Se tienen en cuenta las horas equivalentes de funcionamiento de las plantas, estableciendo un máximo y un mínimo de horas operativas, así como una pérdida del rendimiento del 0,20% anual.

Se estipulan dos tipos de retribuciones, una a la inversión, que tendrá en cuenta la potencia instalada y otra a la operación que será aplicada a la generación.

En esta tabla se muestran las diferentes tipologías creadas:

Fuente: Borrador Orden Ministerial

Las tecnologías están referidas como CCP, canal parabólico sin almacenamiento; CPA, canal parabólico con almacenamiento; TOR, torre central sin almacenamiento; TOA, torre central con almacenamiento; FRE, concentrador lineal Fresnel y HIB, híbridas solar-biomasa.

Atendiendo a la tecnología y fecha autorización, podemos encuadrar algunas plantas concretas, como Gemasolar, en el IT-01011; PS-10 y PS20 serían IT-01009 e IT-01010 respectivamente, Termosolar Borges sería la IT-01015; Puerto Errado 1 y 2 serían las IT-01013 e IT-01014 respectivamente.

El resto de plantas de tipo canal parabólico, se pueden identificar con la tipología en función del año de autorización de explotación. A título de ejemplo, Andasol 1 estaría en el tipo IT-01003.

La tipología IT-01012, con fecha de autorización 2015, se refiere a la central que está aún por construir y que fue adjudicada a un consorcio entre Preneal y SolarReserve en una licitación extraordinaria para proyectos innovadores. No obstante, según ha sido publicado en varios medios locales, el proyecto se encuentra paralizado.

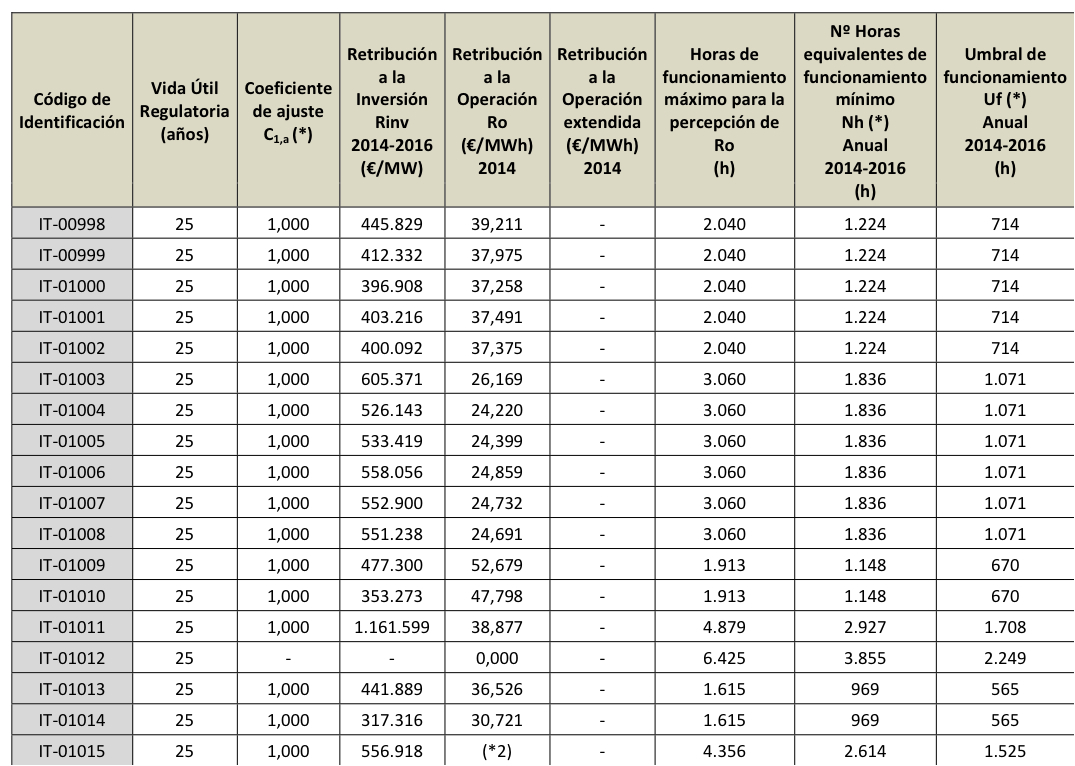

En la siguiente tabla se establecen las cantidades asignadas a la retribución por inversión y por operación, así como las horas equivalentes de funcionamiento. Los valores más relevantes son los referidos como Rinv y Ro, ya que son los que determinarán los ingresos de las plantas.

Fuente: Borrador Orden Ministerial

El borrador también incluye el coste de inversión que ha calculado para cada tipología:

Fuente: Borrador Orden Ministerial y elaboración propia

Con esta nueva regulación, una central recibirá por una parte la retribución a la inversión establecida para su tipología, multiplicando el valor publicado por los MW de potencia instalada, y por otra la retribución a la generación multiplicada por los MWh que haya generado.

Hay que tener en cuenta que no toda la generación será computada para el cálculo, ya que una legislación anterior eliminaba la parte que se atribuía al uso de gas natural como combustible de apoyo, aproximadamente un 15%.

Un ejemplo

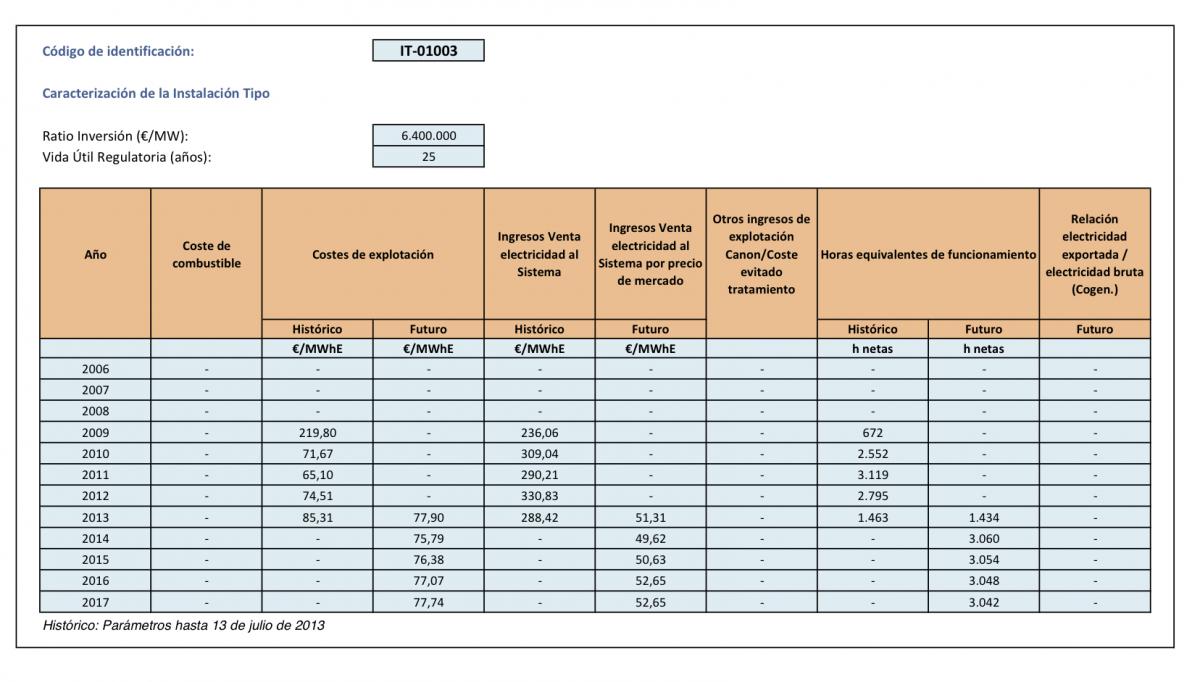

Este es el cuadro que muestra los datos manejados por el Ministerio para la tipología IT-01003.

Fuente: Borrador Orden Ministerial

Haciendo el cálculo para el año 2014 observamos que la planta recibiría 49,62 €/MWh por ingresos de venta de electricidad y 26,169 €/MWh como retribución a la operación (Ro), lo que suma 75,789 €/MWh.

el año 2014 observamos que la planta recibiría 49,62 €/MWh por ingresos de venta de electricidad y 26,169 €/MWh como retribución a la operación (Ro), lo que suma 75,789 €/MWh.

el año 2014 observamos que la planta recibiría 49,62 €/MWh por ingresos de venta de electricidad y 26,169 €/MWh como retribución a la operación (Ro), lo que suma 75,789 €/MWh.A esta cifra hay que sumarle la retribución a la inversión (Rinv) que sería de 605.371 € por MW, danto un total de 30.268.550 € para el cómputo de todo el año.

el cómputo de todo el año.De esta forma, a priori es difícil comparar con el sistema anterior, ya que hay que tener el dato de generación de cada año para obtener un valor final para cada MWh generado.

Haciendo un cálculo aproximado, para las 3060 horas que se prevé que funcione en 2014, se generarían en el mejor de los casos 153.000 MWh.

Pero no todos los 153.000 MWh recibirían la misma retribución, aproximadamente el 15% se atribuirían a la generación con gas natural, por lo que esta parte sólo recibiría el precio del ‘pool’, es decir 49,62 €/MWh.

del ‘pool’, es decir 49,62 €/MWh.Haciendo los cálculos correspondientes, obtendríamos 10.995.138 € por operación y venta de electricidad, que sumados a los 30.268.550 € de retribución a la inversión suman 41.263.688 € que divididos por los 153.000 MWh que hemos estimado, nos da un resultado de 269,70 €/MWh.

Si comparamos este dato con los años anteriores (entre 290 y 330 €/MWh) vemos una considerable reducción. Pero aquí no acaba todo, hay que recordar que también se aprobó un nuevo impuesto que grava con un 7% los ingresos por generación eléctrica, que se aplica al global de ingresos, lo que dejaría la cifra en 250,82 €/MWh, un recorte de hasta el 24% comparado con el ejercicio 2012.

impuesto que grava con un 7% los ingresos por generación eléctrica, que se aplica al global de ingresos, lo que dejaría la cifra en 250,82 €/MWh, un recorte de hasta el 24% comparado con el ejercicio 2012.El borrador de la Orden Ministerial recoge las 18 tipologías a las que les ha calculado el valor de la inversión, los costes de explotación y la retribución percibida hasta ahora para calcular las nuevas retribuciones.

calcular las nuevas retribuciones.Resumiendo

En resumen, la conclusión es que esto no hace más que enredar aún más la madeja del ‘lío eléctrico’ como algunos llaman al sector en España.

Aún más, hay que hacer hincapié en la génesis de todo este recorrido de cambios regulatorios de los últimos años, que no es más que atajar el ‘déficit de tarifa’, un invento del gobierno español de hace unos quince años por el que los consumidores pagaban menos por la electricidad de lo que aparentemente costaba.

Desde entonces hasta ahora, este déficit se ha ido acumulando como una deuda de los ciudadanos con las grandes eléctricas (avalada por el estado) que ha alcanzado los 30.000 millones de euros y que nada tiene que ver con la generación renovable, que ha sido la gran perjudicada, pero como se suele decir, ‘siempre pagan justos por pecadores’.

) que ha alcanzado los 30.000 millones de euros y que nada tiene que ver con la generación renovable, que ha sido la gran perjudicada, pero como se suele decir, ‘siempre pagan justos por pecadores’.

0 comentarios